[еЊвЊ] вЊЪЪгІЪБДњЩчЛсЕФНјВНКЭЗЂеЙЃЌИпаЃВЦЮёЙмРэБиаыДДаТЁЃИпаЃВЦЮёЙмРэШЫдББиаыЪїСЂаТЕФВЦЮёЙмРэЙлФюЃЌАќРЈЪїСЂШЋЗНЮЛРэВЦЁЂШкзЪЙлФюЃЌФкВППижЦЕФЙлФюЕШЁЃИпаЃВЦЮёЙмРэашвЊВЦЮёЙмРэЙЄзїШЫдБгыЪБОуНјЃЌЗўЮёгкИпаЃИФИяЗЂеЙЕФЪЕМЪЃЌетбљВХФмБЃжЄВЦЮёЙмРэДДаТЕФЫГРћЪЕЪЉЁЃ

[ЙиМќДЪ] ИпаЃЃЛВЦЮёЙмРэЃЛДДаТЃЛЙлФю

вЛЁЂЪїСЂОпгаЗчЯевтЪЖЕФШЋЗНЮЛРэВЦЁЂШкзЪЙлФю

ЮЊЪЪгІЙмРэгЩМЦЛЎЬхжЦЯђЪаГЁЬхжЦЕФзЊБф,ИпаЃВЦЮёЙмРэгІОЁПьзЊБфРэВЦКЭГязЪЙлФюЁЃЪзЯШ,зЊБфРэВЦЙлФюЁЃИпЕШбЇаЃВЦЮёЙмРэвЊо№ЦњЙ§ШЅФЧжжАьбЇОЗбЭъШЋвРРЕеўИЎЁЂВЦЮёЙЄзїжиЕуОЭЪЧАбКУгУЧЎЙиЕФОЩЙлФю,АДееЪаГЁОМУЙцТЩОРе§КЭЧПЛЏРэВЦЙлФю,МсГжПЦбЇЁЂаЇвцЕФРэВЦЙлФю,вРЗЈРэВЦ,жиЪгзЪВњЕФЪБМфМлжЕЁЃЦфДЮ,зЊБфГязЪЙлФюЁЃИпЕШбЇаЃАьбЇзЪН№ГяМЏВЛдйЕЅвЛвРППеўИЎВІПю,ЖјгІГфЗжЗЂЛгИпаЃгХЪЦ,ЭЈЙ§АьбЇЙуПЊВЦдД,ЪїСЂвдПЊдДЮЊжїЬх,ПЊдДгыНкСїВЂОйЕФЫМЯыдіМгбЇаЃВЦСІЁЃГязЪЙлФюЕФзЊБф,БэЯжЮЊгЩзЂжижЇГіЙмРэЯђзЂжиЪеШыЙмРэзЊБфЁЃИпаЃВЦЮёвЛЗНУцвЊЛ§МЋељШЁЩЯМЖжїЙмВПУХЕФжЇГж,СэвЛЗНУцгІЛ§МЋжїЖЏЕиПЊЭиаТЕФзЪН№РДдД,аЮГЩЖрЧўЕРГязЪАьбЇЕФаТИёОжЁЃЕкШ§ЃЌРћгУШкзЪЙЄОпжЇГжИпаЃЗЂеЙИпаЃОЗбВЛзужЦдМСЫНЬг§ЪТвЕЕФЗЂеЙЁЃ

вђДЫ,Г§ЯђЙњМвЛ§МЋељШЁВЦеўВІПюЕШЖрЧўЕРГязЪЭт,ИпаЃЛЙгІЛ§МЋРћгУН№ШкЙЄОпНјааШкзЪЁЃЪзЯШ,КЯРэРћгУвјаааХДћзЪН№ЁЃИпаЃПЩвдИљОнзЪН№ашЧѓ,дЄМЦЮДРДГЅЛЙФмСІРДШЗЖЈДћПюЖюЖШ,вдГяМЏбЇаЃдкЛљБОНЈЩшЁЂНЬбЇПЦбаЁЂШЫВХв§НјЕШИїЯюЪТвЕЗЂеЙжаЫљашвЊЕФзЪН№ЁЃЕЋаыСПСІЖјааЃЌИпаЃвЛЕЉБГЩЯГСжиеЎЮёАќИЄ,жБНгЯїШѕИпаЃЗЂеЙЧБСІЁЃвђДЫ,ШчЙћИпаЃгћДѓСПРћгУвјаааХДћзЪН№,дђашвЊЖдЮДРДМИФъИпаЃбЇЗбЪеШыНјааКмКУдЄВт,ЖдЗчЯеНјааКмКУАбЮеЁЃЦфДЮ,ЩЦгкРћгУЯюФПШкзЪЁЃЯюФПШкзЪЪЧРћгУЯюФПЕФЮДРДЪевцРДШкзЪ,вдЯюФПзЪВњЮЊШкзЪЕжбК,ЖдИпаЃЦфЫќВЦЮёУЛгагАЯь, ЪЕЯжСЫЗчЯеИєРыЁЃЖдИпаЃРДНВ,бЇЩњЙЋдЂЁЂЪГЬУЁЂеаД§ЫљЕШКѓЧкзЪВњЯюФПЭљЭљОпгаЮШЖЈЕФЪевц,ПЩвдВЩШЁЯђИпаЃжАдБЛђЩчЛсЦфЫћжїЬхНјааШкзЪЕФЗНЪННјааЁЃИпаЃжАЙЄГжгаИпаЃЕФвЛаЉЯюФПШкзЪеЎПЩвдНЕЕЭзЪН№ГЩБОЃЌЖјЧвЯюФПвЛЕЉгЎРћСМКУ,жАЙЄПЩвдЯэЪмЕНИпаЃЗЂеЙЕФКУДІ,ЕїЖЏжАЙЄЙиаФИпаЃЗЂеЙЕФЛ§МЋадЁЃ

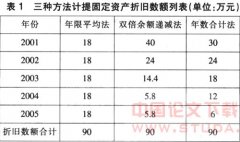

ЖўЁЂЪїСЂФкВППижЦЕФЙлФю

ЕБЧА,ИпаЃе§дкЩюЛЏЬхжЦИФИя,ВЦОЙЄзїЖрВуДЮЁЂОМУРћвцЖрдЊЛЏЁЂВЦЮёЙиЯЕИДдгЛЏ,ИјИпаЃОгЊЙмРэЬхжЦЬсГіСЫаТЕФвЊЧѓЁЃОЩВЦЮёЙмРэЬхжЦгыИпаЃзЪН№РДдДбИЫйРЉеЙЯжзДЗЂЩњХізВ,ВњЩњСЫаэЖраТЕФЮЪЬт,ЦфжївЊБэЯжЮЊ:вЛЪЧНЬг§зЪдДбЯжиРЫЗб,ОЗбЪЙгУВЛНВаЇвцЁЃЖўЪЧВЦЮёЙмРэЬхжЦЮДРэЫГ,ВЦЮёЗжЩЂЁЃИпаЃЩюЛЏИФИя,ОЗбРДдДЧўЕРдкбИЫйЗЂеЙБфЛЏ,ЖјВЦЮёЙмРэЬхжЦШДЮДРэЫГ,бЇаЃФкВПВЦЮёЛњЙЙЮхЛЈАЫУХ,ВЦЮёжїЙмжЛзЂжиЛсМЦКЫЫу,КіЪгВЦЮёЙмРэЁЃВЦЮёЙмРэжЦЖШВЛНЁШЋ,ГЪЯжЮоЗЈПЩвРЁЂгаЗЈФбвРЁЂгаЗЈВЛвРЕФОжУцЁЃаЃФкИїВПУХељеМбЇаЃзЪдД,гУЧЎевЙЋМв,ЪеШыЙщздМв,бЇаЃгУЧЎЧѓДѓМв,бЇаЃВЦеўбЯжиЪЇПи,дьГЩВЦЮёЗжЩЂ,ЯїШѕСЫбЇаЃзЪН№ЕФЪЙгУаЇвцЁЃШ§ЪЧОМУд№ШЮВЛТфЪЕ,ШБЗІгааЇЕФМрЖНЛњжЦЁЃ

еыЖдФПЧАИпаЃДцдкЕФЙмРэЩЯЕФЮЪЬт,ЮвУЧИпаЃВЦЮёгІИУРЮЙЬЪїСЂФкВППижЦЙлФюЃЌжЛгаЙлФюЪїСЂЦ№РДСЫЃЌВХФмАбВЦЮёЙЄзїзЅКУЁЂзЅЪЕЁЃ

(вЛ) ЪЕааФПБъЙмРэ,НЈСЂЖрВуДЮЕФОМУд№ШЮжЦЬхжЦЁЃбЇаЃЕФИїЯюЪТвЕЛюЖЏЕУЕНЫГРћНјаа,ЕЅЧПЕїаЃГЄИКд№жЦЪЧВЛЙЛЕФЁЃЪТвЕЛюЖЏЕФЙуЗКадКЭИДдгад,БиаыЪЕааЗжЙЄазї,НЈСЂВуВуЙмРэЁЂВуВуИКд№ЕФжЦЖШ,ИїВуДЮЁЂИїМЖСьЕМгІЗжБ№ГаЕЃЦ№гыЦфжАФмЯргІЕФОМУд№ШЮ,ЪЙШЈРћгыд№ШЮНсКЯЁЃЭЌЪБ,бЇаЃИїжАФмВПУХНЈСЂФПБъЙмРэжЦЖШ,НЋФПБъЗжНтЕНШЫЭЗ,ЪЙбЇаЃИїЯюОМУЙЄзїЕУЕНТфЪЕ,ФкВПЩѓМЦНјааОГЃадМьВщ,ЖдИїРрОМУЙЄзїЕФгааЇадЁЂаЇвцадНјааЦРЙРЃЌ

ВХФмЪЙФкВПЩѓМЦЙЄзїгааЇЁЃ

(Жў) НЈСЂКЭЭъЩЦбЇаЃФкВППижЦГЬађЁЃЭъЩЦЕФФкВППижЦГЬађ,ЪЧбЇаЃФПБъЫГРћЪЕЯжЕФБЃжЄЁЃвђДЫвЊдкНЛвзЪкШЈЁЂд№ШЮЛЎЗжЁЂЖРСЂЛќКЫЕШЗНУцНЈСЂЦ№ЭъЩЦЕФФкВППижЦГЬађ,вдШЗБЃИїЯюЙцеТжЦЖШЕФгааЇжДааЁЃШч:дкВФСЯЁЂЮязЪЁЂЩшБИЕФВЩЙКЩЯ,гЩгаЙиВПУХЬсГіВЩЙКПижЦГЬађ,гЩЪЙгУЕЅЮЛзіГідЄЫу,бЇаЃЪкШЈзЈУХВПУХЪЕааЙЋПЊеаБъЁЂМЏжаВЩЙК,ФкВПЩѓМЦдкДЫЛљДЁЩЯНјааЖЈЦкЛђВЛЖЈЦкЕФФкПижЦЖШВтЦР,ЦРвщФкПижЦЖШЕФКЯЙцЁЂКЯРэМАгааЇад,вдБуЬсГіЩѓМЦвтМћ,ДйНјЬсИпЙмРэЫЎЦНЁЃ

(Ш§) ЧПЛЏКЭЙцЗЖЦБОнЙмРэКЭЙњгазЪВњЙмРэЁЃЪзЯШ,ЧПЛЏКЭЙцЗЖЦБОнЙмРэ,ДгдДЭЗЩЯПижЦзЪН№,ШЮКЮЕЅЮЛКЭИіШЫВЛЕУЫНздЙКТђЪеПюЪеОнЁЃДгдДЭЗЩЯПижЦЛѕБвзЪН№ЕФСїЯђ,ШЗБЃМЏжаЭГвЛЙмРэЁЃЦфДЮ,МгЧПЙњгазЪВњЙмРэ,НЈСЂЙњгазЪВњЪЙгУЙмРэжЦЖШЁЃЮЊШЗБЃЙњгазЪВњБЃжЕ,ИїЕЅЮЛГ§НЬбЇЁЂАьЙЋгУЗПЭт,ЭГвЛЪеШЁвЛЖЈБШР§ЕФеМгУЗб;ЖдвЧЦїЩшБИЕФЪеЗбВПЗжЬсШЁвЛЖЈБШР§елОЩЗбЁЃетбљвЛЗНУцПЩвдЗЂЛгКъЙлЕїПижЦЖШ,МЏжаетВПЗжВЦСІНјааДѓЙцФЃЭЖзЪ;СэвЛЗНУцПЩгааЇЖєжЦељеМбЇаЃзЪдД,ДйЪЙИїВПУХЭЖШыЪБМЦЫуГЩБО,НВЧѓОМУаЇвцЁЃ

(ЫФ) ФкВПЩѓМЦШЫдБвЊзЊБфЫМЯыЙлФю,діЧПЗўЮёвтЪЖЁЃЯжДњЩѓМЦЖдЩѓМЦШЫдБвЕЮёЫижЪгаСЫИќИпЕФвЊЧѓ,ФкЩѓШЫдБвЊдкХЌСІЬсИпЫижЪЕФЛљДЁЩЯдіЧПКъЙлвтЪЖ,ЭиПэЩѓМЦЪгвА,НВОПЩѓМЦаЇвц,вЊзЊБфДЋЭГЕФЮЊВщеЫЖјВщеЫЕФЯСАЏЙлФю,ЪїСЂФкВПЩѓМЦвдВтЪдФкВППижЦЮЊЛљДЁЕФГщбљЩѓМЦЕФЯжДњЩѓМЦвтЪЖЁЃФкВПЩѓМЦЙЄзїМШвЊЕНЮЛЕЋгжВЛФмдНЮЛЁЃФкЩѓШЫдББиаыдіЧПЗўЮёвтЪЖ,НЋЩѓМЦМрЖНдЂгкЗўЮёжЎжаЁЃжЛгаХЌСІгЊдьСМКУЕФФкВПЩѓМЦЛЗОГ,ФкВПЩѓМЦВХФмБЛНгЪм,ВХФмдкбЇаЃФкВПЙмРэжаЗЂЛггХЪЦЃЌВХФмЖдећИіЙмРэЯЕЭГНјааЗжЮіЦРМл,ДйНјЭъЩЦФкПижЦЖШЁЃ

злЩЯЖјЪіЃКЮвУЧЕФИпаЃВЦЮёжЛгаетбљЃЌВХФмгыЪБОуНјЃЌЗўЮёгкИпаЃИФИяЗЂеЙЕФЪЕМЪЃЌБЃжЄВЦЮёЙмРэДДаТЕФЫГРћЪЕЪЉЁЃ

ВЮПМЮФЯз

[1] еХДфУЗ. ЧГЬИИпаЃВЦЮёЙмРэЕФДДаТ. ФкУЩЙХвНбЇдКбЇБЈ , 2005,(02)

[2] ГТНЈЪЄ. аТаЮЪЦЯТИпаЃВЦЮёЙмРэДДаТ. ЛсМЦжЎгб , 2005,(02)